बैंकिङ समाचार, सूचना र विचारको सम्पूर्ण प्याकेज

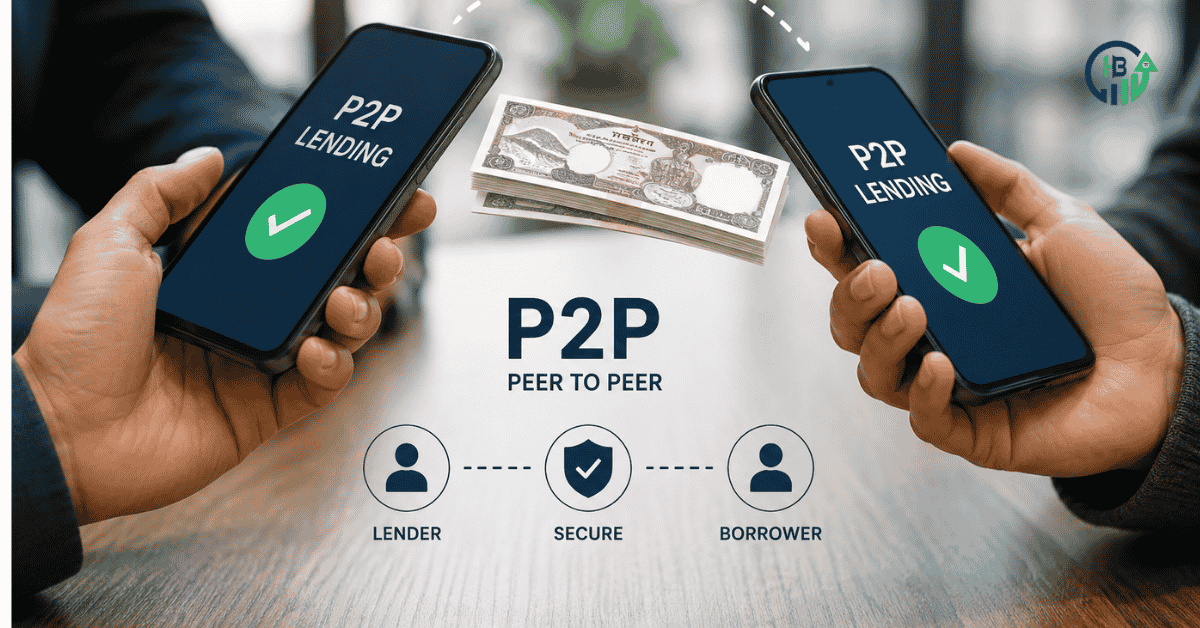

राष्ट्र बैंकले ल्याउन खोजेको P2P Lending के हो? कसरी सञ्चालन हुन्छ, जोखिम के–के छन्?

नेपाल राष्ट्र बैंकले आर्थिक वर्ष २०८३/८४ को मौद्रिक नीतिमार्फत डिजिटल वित्तीय प्रणालीलाई थप आधुनिक बनाउने उद्देश्यले Peer-to-Peer (P2P) Lending प्रणालीको सम्भाव्यता अध्ययन गरी आवश्यक कानुनी तथा नियामकीय व्यवस्था तयार गर्ने घोषणा गरेको छ। यो व्यवस्था कार्यान्वयनमा आएमा बैंक वा वित्तीय संस्थालाई बीचमा नराखी डिजिटल प्लेटफर्ममार्फत व्यक्ति–व्यक्तिबीच वा व्यक्ति–साना व्यवसायबीच सिधै ऋण लेनदेन गर्न सकिनेछ।

P2P Lending मा डिजिटल प्लेटफर्मले मध्यस्थकर्ता (Facilitator) को भूमिका मात्र निर्वाह गर्छ। ऋण आवश्यक भएको व्यक्ति वा व्यवसायले प्लेटफर्ममा आवेदन दिन्छ भने लगानी गर्न इच्छुक व्यक्तिले त्यही प्लेटफर्ममार्फत ऋण उपलब्ध गराउँछन्। प्लेटफर्मले ऋणीको क्रेडिट स्कोर (साख मूल्याङ्कन), आम्दानी, कर्जा भुक्तानी इतिहास तथा वित्तीय अनुशासनको विश्लेषण गरी जोखिम मूल्याङ्कन गर्छ। त्यसपछि ऋणदाता आफैंले जोखिमका आधारमा लगानी गर्ने वा नगर्ने निर्णय गर्न सक्छ।

राष्ट्र बैंकले प्रस्ताव गरेको व्यवस्थाअनुसार व्यक्तिगत क्रेडिट स्कोरिङ नै P2P प्रणालीको मुख्य आधार हुनेछ। उच्च क्रेडिट स्कोर भएका व्यक्तिले बैंकको परम्परागत धितोबिना पनि साखका आधारमा ऋण प्राप्त गर्ने अवसर पाउन सक्ने अपेक्षा गरिएको छ। यसले विशेषगरी साना उद्यमी, स्टार्टअप र बैंकबाट सहज रूपमा कर्जा प्राप्त गर्न नसक्ने व्यक्तिलाई वैकल्पिक वित्तीय स्रोत उपलब्ध गराउन मद्दत पुग्ने विश्वास गरिएको छ।

यद्यपि, P2P Lending सँग केही चुनौती पनि जोडिएका छन्। यदि ऋणीले समयमै कर्जा भुक्तानी नगरेमा नोक्सानीको जोखिम ऋणदाताले नै बेहोर्नुपर्ने हुन सक्छ। साइबर सुरक्षा, डिजिटल ठगी, गलत क्रेडिट मूल्याङ्कन तथा डिफल्ट व्यवस्थापन पनि प्रमुख चुनौती हुन्। त्यसैले प्रभावकारी उपभोक्ता संरक्षण, कडा नियमन, सुरक्षित डिजिटल पूर्वाधार र पारदर्शी सञ्चालन प्रणालीबिना यस्तो व्यवस्था सफल हुन कठिन हुने विज्ञहरूको भनाइ छ।

P2P Lending लागू भएमा नेपालमा डिजिटल वित्त (Digital Finance) र फिनटेक (FinTech) क्षेत्रमा नयाँ युग सुरु हुन सक्छ। यसले कर्जाको पहुँच विस्तार, वित्तीय समावेशीकरण र नवप्रवर्तनलाई टेवा पुर्याउने सम्भावना भए पनि यसको सफलता विश्वसनीय क्रेडिट स्कोरिङ, बलियो नियामकीय ढाँचा र प्रभावकारी जोखिम व्यवस्थापन मा निर्भर रहनेछ। अहिलेका लागि भने राष्ट्र बैंकले यसको सम्भाव्यता अध्ययन र आवश्यक कानुनी व्यवस्था अघि बढाउने घोषणा मात्र गरेको छ।

P2P Lending सञ्चालनमा रहेका प्रमुख देश

- United Kingdom – P2P Lending लाई व्यवस्थित रूपमा नियमन गर्ने अग्रणी देशमध्ये एक। यहाँ Zopa ले २००५ मा P2P Lending सुरु गरेको थियो।

- United States – LendingClub र Prosper Marketplace जस्ता प्लेटफर्ममार्फत P2P Lending लोकप्रिय भयो। अहिले यीमध्ये केही कम्पनीले आफ्नो व्यवसायिक मोडल परिवर्तन गरिसकेका छन्।

- India – Reserve Bank of India ले २०१७ देखि P2P प्लेटफर्मलाई नियमन गर्दै आएको छ। Faircent र LenDenClub प्रमुख प्लेटफर्म हुन्।

- Singapore – साना तथा मझौला व्यवसाय (SMEs) लाई लक्षित डिजिटल ऋण प्लेटफर्म सञ्चालनमा छन्।

- Indonesia – दक्षिण–पूर्व एशियाकै तीव्र गतिमा बढिरहेको P2P बजारमध्ये एक।

- Malaysia – नियामकीय स्वीकृतिसहित P2P Financing सञ्चालनमा छ।

- Australia – व्यक्तिगत तथा व्यवसायिक दुवै प्रकारका P2P प्लेटफर्म सञ्चालनमा छन्।

- China – एक समय विश्वकै सबैभन्दा ठूलो P2P बजार थियो। तर व्यापक ठगी, डिफल्ट र कमजोर नियमनका कारण अधिकांश प्लेटफर्म बन्द गरिए र सरकारले कडा नियन्त्रण लागू गर्यो।

चीनबाट सिक्नुपर्ने पाठ

China मा पर्याप्त नियमनबिना हजारौं P2P प्लेटफर्म सञ्चालनमा आए। धेरैले ठगी गरे, लगानीकर्ताको रकम डुब्यो र सरकारले पछि अधिकांश प्लेटफर्म बन्द गर्नुपर्यो। यही कारण अहिले धेरै देशले पहिले नियमन, त्यसपछि सञ्चालन भन्ने नीति अपनाइरहेका छन्।

नेपालले किन अध्ययन गरिरहेको छ?

नेपाल राष्ट्र बैंकले पनि व्यक्तिगत क्रेडिट स्कोरिङका आधारमा P2P Lending सञ्चालनको सम्भाव्यता अध्ययन गर्ने घोषणा गरेको छ। यसको उद्देश्य डिजिटल वित्त विस्तार, साना व्यवसायलाई वैकल्पिक कर्जा पहुँच र फिनटेक नवप्रवर्तनलाई प्रोत्साहन गर्नु हो।

प्रतिक्रिया 0